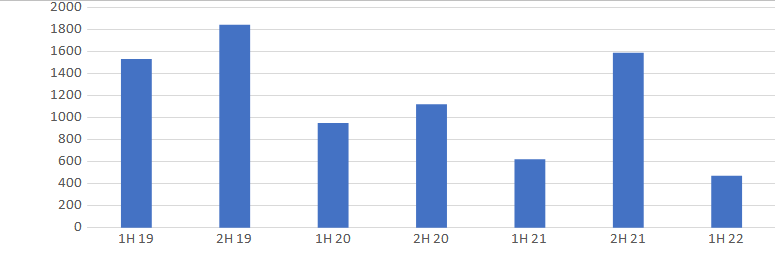

V prvním pololetí přibylo v Česku 474 subjektů, které nespolehlivě odvádí DPH nebo závažným způsobem porušují povinnosti vztahující se ke správě daně. Ve srovnání se stejným obdobím loňského roku ale nespolehlivých firmem přibylo téměř o čtvrtinu méně. Aktuálně společnost Dun & Bradstreet na černé listině nespolehlivých firem eviduje 24 855 subjektů: z toho je 5 092 nespolehlivých plátců DPH a 19 763 nespolehlivých osob.

„Meziročně se celkový počet nespolehlivých subjektů zvýšil o 9 % z 22 789 na současných 24 855. Naše dlouhodobé statistky naznačují, že obtížné podmínky na trhu v posledních letech vynucené omezeními v rámci boje proti COVID-19 a následně problémy s přetrháním globálních dodavatelských řetězců či růstu cen, prozatím neměly výraznější negativní dopad na nárůst počtu nespolehlivých plátců DPH,“ říká analytička Dun & Bradstreet Petra Štěpánová.

Celkové přírůstky nespolehlivých plátců DPH a nespolehlivých osob

(pololetní přírůstky 2019 až 2022)

Nejvíc nespolehlivých plátců DPH a nespolehlivých osob Dun & Bradstreet eviduje mezi společnostmi s ručením omezeným. Těch je v ČR aktuálně registrováno 515 741, z nichž je na seznam problémových firem zařazeno 19 406 subjektů, tedy 3,8 % z jejich celkového počtu.

Z hlediska registrované adresy je rozmístění nespolehlivých firem nerovnoměrné. Zatímco v hlavním městě má registrované sídlo zhruba 43 % firem a 17 % fyzických osob v ČR, na černé listině nespolehlivých firem jich má pražskou adresu 56 %. Zaujme i fakt, že 9 % nespolehlivých plátců či osob má v obchodním rejstříku zapsanou adresu na virtuálním sídle, tedy adrese, kdy poskytovatel služby pronajímá právnické osobě adresu za účelem zápisu do obchodního rejstříku.

Za nespolehlivou je považována firma, která nemá v pořádku daňové doklady a úřad jí vyměří daň alespoň 500 tisíc Kč, a také podnik podezřelý z účasti na podvodu. Za nespolehlivého plátce může být označena i společnost, která opakovaně neplní lhůty pro povinná podání. Nespolehlivou osobou se na základě rozhodnutí správce daně může stát fyzická i právnická osoba. Jde buď o subjekty, které nejsou plátci DPH a závažným způsobem poruší povinnosti vztahující se ke správě daně, nebo o subjekty, jež přestaly být plátcem DPH v okamžiku, kdy byly uvedeny v registru nespolehlivých plátců DPH.