Výpočty Úřadu Národní rozpočtové rady ukazují, jaký konkrétní dopad na veřejné finance by měla různá nastavení základních parametrů daně z příjmu fyzických osob v kombinaci s nezdanitelnou částkou za poplatníka. Poslanecká sněmovna schválila 20. listopadu snížení daně z příjmů fyzických osob: zrušení danění superhrubé mzdy (tedy zrušení zdaňování pojistného placeného zaměstnavatelem) a danění hrubé mzdy ve výši 15 %, nahrazení solidárního zvýšení daně druhou mezní sazbou ve výši 23 % a nárůst základní slevy na poplatníka ze stávající úrovně 24 840 Kč za rok na úroveň průměrné mzdy vždy za předminulý rok (což by pro následující rok odpovídalo hodnotě 34 125 Kč).

Pokud by výše uvedená kombinace změn prošla úspěšně i dalšími fázemi legislativního procesu, roční výpadek výnosu daně z příjmů fyzických osob by se pohyboval kolem 128 mld. Návrh se ale s vysokou mírou pravděpodobnosti ještě změní, nikdo zatím netuší jak. Možné dopady v různých kombinacích ale dobře ukazuje níže uvedená tabulka.

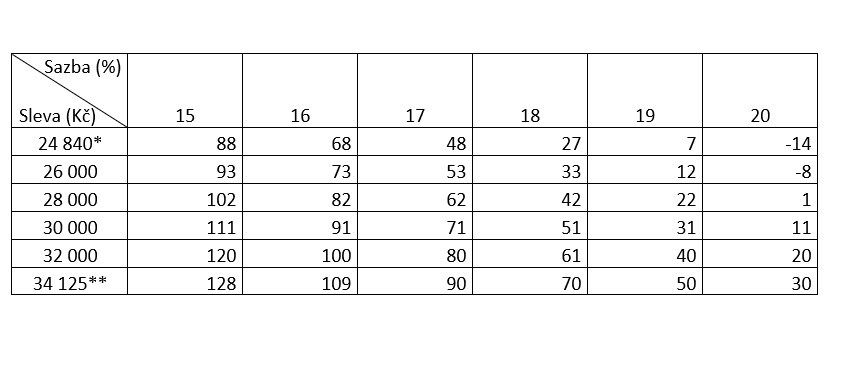

Rozsah snížení výnosů daně z příjmů fyzických osob při různých kombinacích první mezní daňové sazby a základní slevy na poplatníka (mld. Kč)

Pozn.: * aktuální výše slevy, ** výše slevy po schválení změny pro rok 2021; Ostatní parametry daně odpovídají její podobě po schválení daňového balíčku (například druhá sazba daně ve výši 23 %).

Zdroj: výpočty ÚNRR s využitím modelu Euromod.